고정 헤더 영역

상세 컨텐츠

본문

반응형

주택금융공사 디딤돌대출 상환방법

집을 구매하는데 있어 온전히 내가 가지고 있는 재산을 가지고 100% 납부하고 사는 경우는 드물다.

물론 드물다는 것이지 아예 없다는 것도 아니고, 부모의 도움을 받아 구매를 하는 경우도 꽤나 많이 있다.

뭐.. 내 이야기는 아니기 때문에 앞선 부분에 대한 논쟁은 하지 않고, 돈을 빌려 집을 구매했고 그것에 대한 이자와 원금을 납부하는 방법에 대해서 적어보려고 한다.

우선 이 글에서 소개하는 것은 그래도 국내에서 가장 저렴하게 대출을 받을 수 있는 주택담보대출인 [ 디딤돌대출 ] 이다.

해당 건은 나라에서 지급해주는 것이기 때문에 대출조건이 조금 더 까다롭지만 그래도 금리가 낮다.

현재 받고 있는 건에 대해서 얘기를 해보자면 [ 내집마련 디딤돌대출 ] 이라는 상품명으로 한국주택금융공사에서 받은 것으로 금리는 [ 1.55%] 다. 이것저것 우대금리를 받아도 1.5%가 최저로 알고 있다.

은행에서 디딤돌대출 신청을 진행해서 받는 경우에는 은행 창구, 또는 은행 App 을 통해서 상환이 가능하다.

하지만 한국주택금융공사를 통해 직접 진행한 경우 (신청은 공사에, 서류는 은행에 한 경우) 은행에서 진행이 불가능하다.

나와 같은 경우라면 대출 실행 시 자동이체 계좌를 설정해뒀다면 어차피 자동으로 빠져나가지만 지출통장이 하나로 되어있다면 미리 선납을 하여 혹시나 지연되는 일이 발생하지 않게 하는 것도 나쁘지 않다.

📢 한국주택금융공사 디딤돌대출을 스마트폰으로 보려면 [ 스마트주택금융 ] 설치

어플이 생각보다 잘 되어있다. 처음에는 메뉴가 많아서 무엇을 해야하지는지 모르겠었지만, 어차피 원리금 납부나 중도상환만 할 용도로 쓰기 때문에 정해진 메뉴만 알고 있으면 된다. 공인인증서 말고 금융인증서를 발급 받아서 하면 로그인도 편하다.

현재 내가 가지고 있는 대출건에 대한 내용들은 [ My HF ] 메뉴에서 모두 간편하게 볼 수 있으며, 자동이체 계좌변경이나 납부일자 변경 등의 특이사항에 대한 조치도 쉽게 할 수 있다.

📢 디딤돌대출 상환방법

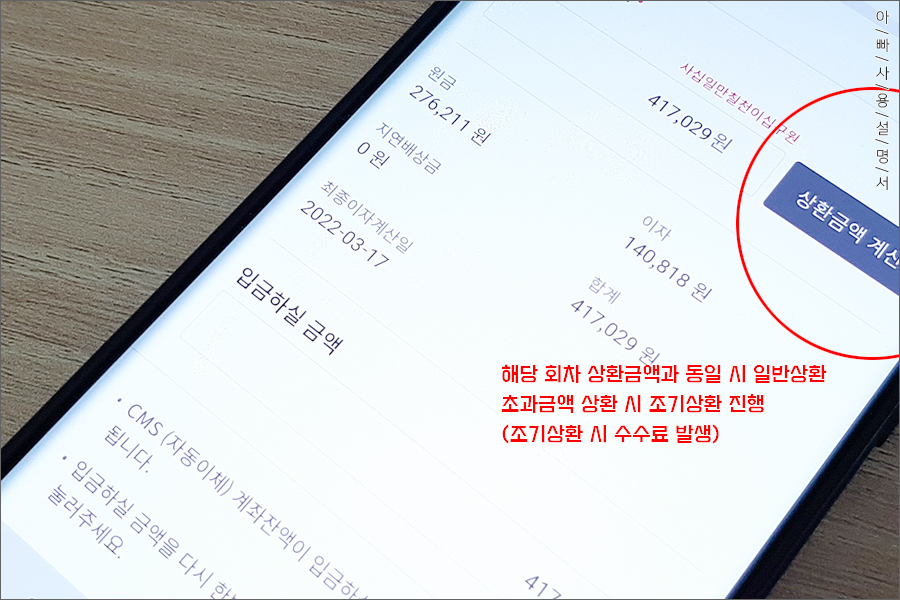

기존에 우리은행을 통해 주택담보대출을 받았을 때는 그냥 이번 회차 원리금 상환을 진행하면 자동으로 납부가 진행되었으나 한국주택금융공사 건의 경우에는 금액을 수동으로 작성해줘야한다.

선납이지만 일반상환인데 왜 굳이 수동으로 다시 금액을 적어야하는지는 모르겠다.그렇다고 해당 금액보다 더 많이 적으면 금액이 초과하였다고 납부도 안된다. 일반상황의 경우 무조건 1회차 금액으로 적어야한다.만약 연체된 금액이 있는 경우에는 해당 금액을 ➕ 하는 것은 될수도 있다.더 큰 금액을 넣고 싶다면 일반상환이 아닌 조기상환을 해야한다.

[ 우측 상단 메뉴버튼 > My HF > 원금 및 이자 납부 ]

해당 메뉴를 통해 납부를 진행하면 된다.

원금 [ 0원 ] + 이자 [ 0원 ] 을 더해서 일반상환(선납포함)에 작성하면 되는데, 그냥 합계 금액과 동일하게 적어넣으면 된다.

상환희망금액에 작성하고 '계산'을 누르면 금액이 나온다. 그리고 신청하면 자동이체 계좌에서 돈이 알아서 빠져나간다.

📢 자동이체일에 선납 진행 시 이중납부가 될 수 있다.

디딤돌대출 상환뿐만 아니라 카드대금 등 대부분의 자동이체 시스템을 가지고 있는 것들은 자동이체일에 수동으로 납부를 하면 전산처리 지연에 의해 이중납부가 될 수 있다. 뭐 원리금 납부라 돈이 추가로 빠져나가도 그 다음달 대출금이 나가는 것이긴 하지만.. 통장이 텅장이 될 수 있으니 가급적 선납은 몇일 전에 넣는 것을 추천한다.

📌 디딤돌대출 조기상환은 조기상환 수수료가 있으니 주의 ( 다만 이벤트성으로 조기상환 수수료 면제가 종종 있다.)

728x90

반응형

'Economy' 카테고리의 다른 글

| 건강보험료 조정신청 경험담, 소득금액증명원부터 접수까지.. 💡 (0) | 2022.12.26 |

|---|---|

| 티빙, 네이버 멤버십 플러스 영원히 무료 이용방법 📍 (0) | 2022.11.01 |

| 연말정산 서류 장기주택저당차입금 이자상환증명서 발급방법 (한국주택금융공사 주담대) (0) | 2022.01.28 |

| 무실적 부가가치세 신고 방법, 3분만에 혼자 할 수 있다. (0) | 2022.01.14 |

| 옷에 묻은 커피얼룩 지우는법 (feat. 주방용품) (0) | 2020.03.21 |